Mit der Investmentsteuerreform müssen auch inländische Fonds auf deutsche Beteiligungserträge 15 % Körperschaftsteuer zahlen. Die zu zahlende Steuer wird bereits auf Fondsebene belastet, wodurch sich der Ertrag mindert. Im Gegenzug erfährt der Fonds eine Teilfreistellung von 30 % bei Aktienfonds und 15 % bei Mischfonds. Darüber hinaus wird von den nicht ausgeschütteten Erträgen eines Fonds-Direktinvestments jährlich eine Vorabpauschale auf Grundlage des Basiszinses abgezogen.

Sven Staack

Maklerbetreuer Helvetia Leben

E-Mail: sven.staack@hl-maklerservice.de

Eine Fondspolice hat in diesem Zusammenhang folgende steuerliche Parameter:

- Pauschale Teilfreistellung von 15%

- KEINE Vorabpauschale

- STEUERFREIE Fondswechsel

Wie lassen sich nun Direktanlagen und Fondspolicen vergleichen? Und wie kann eine Änderung des Basiszinses simuliert werden?

Hierfür hat Helvetia Leben ein innovatives Berechnungstool entwickelt, welches die beiden Anlageformen vergleichbar macht. Nachfolgend ein Beispiel:

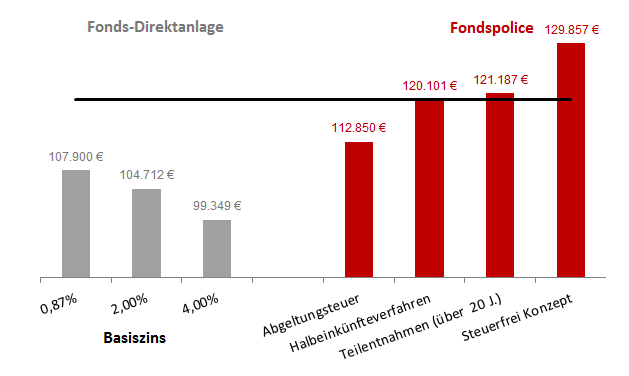

Beitrag von 150 € mtl. und 1 Fondswechsel

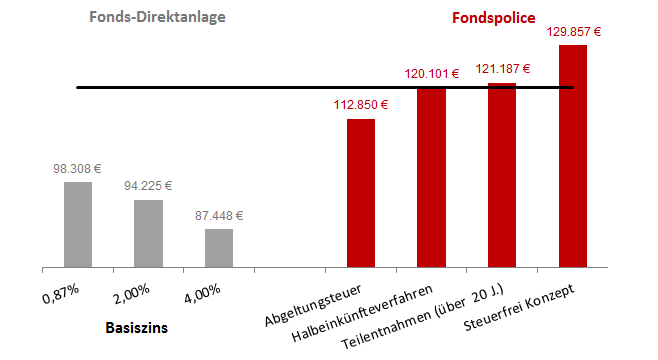

Beitrag von 150 € mtl. und 3 Fondswechsel

Zudem bietet Helvetia auch nach 2005 das „Steuerfrei-Konzept“ an (siehe www.steuerfreie-fondspolice.de). Diesen Vorteil kann ein Direktinvestment nicht darstellen.

Sollten Sie Interesse an dem Berechnungs-Tool haben, kontaktieren Sie bitte Ihren Maklerbetreuer:

Sven Staack

Telefon Home Office 06655/9168870

Mobil 0151/11923575

mailto:sven.staack@hl-maklerservice.de