Das deutsche Umsetzungsgesetz zur europäischen Richtlinie „Insurance Distribution Directive (IDD)“ trat am 23. Februar 2018 in Kraft. Mit dem Gesetz ändern sich die Gewerbeordnung, das Versicherungsaufsichtsgesetz sowie das Versicherungsvertragsgesetz entsprechend den Vorgaben der europäischen Richtlinie.

Neuerungen für kreditnahe Versicherungen

Wesentliche Neuerungen durch die Umsetzung der IDD für die Vermittlung kreditnaher Versicherungen (auch: Ratenschutz, Restschuld- bzw. Restkreditversicherungen) werden im folgenden Überblick dargestellt. Diese Übersicht hat nur allgemein gültigen Charakter und stellt keine Rechtsberatung oder dergleichen dar.

Künftig muss der Versicherungsnehmer nach Abschluss einer Restschuldversicherung eine Woche nach Vertragsschluss ein zweites Mal über sein Widerrufsrecht belehrt werden. Dabei muss dem Versicherungsnehmer erneut das Produktinformationsblatt samt der Widerrufsbelehrung zur Verfügung gestellt werden. Erst dann beginnt die 14tägige Widerrufsfrist zu laufen.

Nach den uns vorliegenden Informationen werden alle EUROPACE-Bankpartner selbst für diese Belehrung die Sorge tragen, beispielsweise in Form eines Willkommens-Briefs an den Endkunden.

Koppelungsverbot von Angeboten

Ein Versicherer, der eine Versicherung als Nebenprodukt zu einer Ware oder Dienstleistung anbietet (sog. „Querverkauf“), muss künftig dem Versicherungsnehmer anbieten, die Ware oder Dienstleistung gesondert zu kaufen. Dieses Kopplungsverbot soll dem unbemerkten Abschluss einer Versicherung vorbeugen. Es gilt die Grundregel: Der Kunde darf nicht den Eindruck bekommen, dass er das Darlehen nicht ohne die Versicherung erhalten kann.

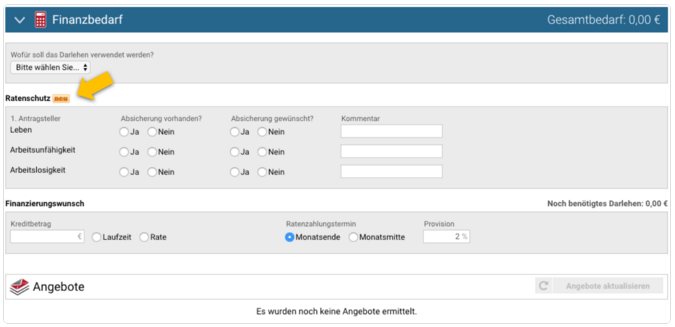

In EUROPACE classic war es dem Finanzvertrieb möglich, die Risikoauswahl (im Sinne des Kundenwunsches) für den Ratenschutz vorauszuwählen. Jene Vorbelegung hätte als Kopplung verstanden werden können; für KreditSmart ist dies nicht von Belang.

Wünsche und Bedürfnisse ermitteln

Der Versicherer hat vor Abschluss eines Restschuldversicherungsvertrags die Wünsche und Bedürfnisse des Versicherungsnehmers zu ermitteln. Diese Pflichten gelten wiederum auch für den Versicherungsvermittler bzw. den Versicherungsberater – und deckt sich teils mit der bereits bestehenden Rechtslage (vgl. § 6 VVG und § 61 VVG). Durch die neue Regelung im Zuge der IDD werden einige bestehende gesetzliche Lücken geschlossen, insbesondere für das Fernabsatzgeschäft und die Beratung von versicherten Personen im Rahmen einer Gruppenversicherung (welche von vielen Kreditbanken angeboten wird).

KreditSmart ist so gestaltet, dass Vermittler möglichst einfach ihren Beratungspflichten gegenüber dem Verbraucher nachkommen können. Dazu gehört, dass die im Rahmen der Bedürfnisermittlung wichtigen Fragen zu bereits vorhandenen Absicherungen und den Absicherungswünschen der Antragsteller Antwort finden. Außerdem kann der Vermittler in einem eigenen Kommentarfeld frei wichtige Sachverhalte zum Kunden und seiner Absicherung festhalten.

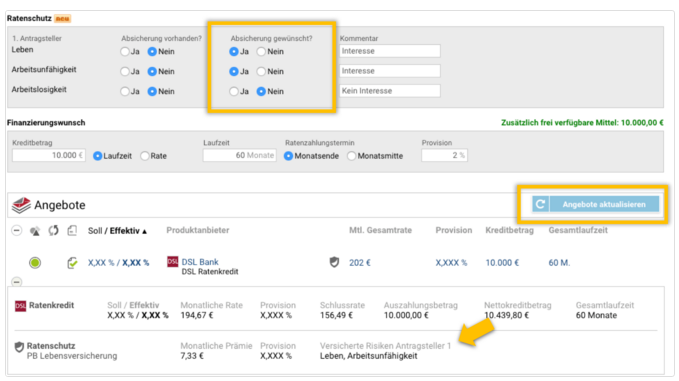

Um ein Angebot mit Ratenschutz zu ermitteln, muss der jeweilige Absicherungswunsch für das Risiko explizit mit „Ja“ ausgewählt werden. Nach Klick auf „Angebote aktualisieren“ werden in KreditSmart die Kreditangebote aufgelistet – in Kombination mit dem passenden Ratenschutz.

Über das Pluszeichen am Angebot werden wie bislang auch die Details zur Versicherung angezeigt.

Einzelne Produktanbieter (u.a. die DSL Bank) stellen über KreditSmart im Rahmen der Angebotsunterlagen ein Beratungsprotokoll zum Ratenschutz zur Verfügung.

In allen anderen Fällen wird künftig ebenso ein (neutrales) Beratungsprotokoll zur Vermittlung kreditnaher Versicherungen aus KreditSmart heraus verfügbar sein, um den Vermittler in seinem Beratungsprozess gegenüber dem Verbraucher zu unterstützen und rechtlich abzusichern. Die im Frontend gemachten Angaben werden darin übernommen. (Anm.: Für eine kurze Zeit ab dem 23.2.2018 wird dieses Dokument nur als Blanko-Vorlage für den Vermittler verfügbar sein, siehe unten verlinktes Dokument.)

Auswertung: Nach aktuellen Informationen stellen diese Anbieter ein Beratungsprotokoll für den Ratenschutz zur Verfügung: DSL Bank, Santander Consumer, von Essen Bank. Diese Anbieter liefern hingegen kein Protokoll: PSD Banken, DKB, SKG, Santander Car, Targo Bank, OAB, netbank.

Qualitypool stellt Ihnen das Blankoberatungsprotokoll in der Dokumentenbibliothek von EUROPACE2 (aufrufbar in jedem KreditSmart Vorgang über „Dokumente“) sowie im Formularcenter im Maklerwiki zur Verfügung.